Признание выручки у самого себя

Людмила Обухова, директор ЗАО "МастерАудит и Консультации"

Людмила Обухова, директор ЗАО "МастерАудит и Консультации"

Ситуация

УКС выполняет функции заказчика по строительству объектов общественно-социально-культурного характера за счет средств республиканского и местных бюджетов, а также за счет средств дольщиков, создавая коммерческое жилье и нежилые помещения.

Положением об учетной политике УКСа предусмотрено «ежемесячно признавать доходом (выручкой) от оказания услуг технического надзора в процессе ведения строительства, не дожидаясь момента сдачи дома в эксплуатацию. Признание дохода по услугам технадзора производится в процентном отношении от сметной стоимости строительства построенных и принятых по актам объемов строительства, на основании договора на долевое строительство и без оформления с дольщиками на эти услуги первичного учетного документа».

С февраля 2017 г. УКС осуществлял организацию строительства нежилого дома, заключая договоры с дольщиками на строительство нежилых помещений (коммерческое строительство).

На 3 нежилых помещения дольщики найдены не были. Строительство этих помещений велось за счет собственных средств УКСа.

Строила дом подрядная организация. В январе 2018 г. дом был принят в эксплуатацию.

Ежемесячно УКС по всему дому в проценте от сметной стоимости строительства признавал доход (выручку) по предпринимательской деятельности как услуги технического надзора, включая сметную стоимость по трем помещениям, которые строил за счет собственных средств.

Такое ежемесячное признание выручки по услугам технического надзора отражалось бухгалтерскими записями:

ДЕБЕТ 76 «Расчеты с разными дебиторами и кредиторами» – КРЕДИТ 90-1 «Выручка от реализации продукции, товаров, работ, услуг» – в части строительства помещений, имеющих дольщиков;

ДЕБЕТ 08 «Вложения в долгосрочные активы» – КРЕДИТ 90-1 «Выручка от реализации продукции, товаров, работ, услуг» – в части строительства помещений, не имеющих дольщиков и построенных за счет собственных средств УКСа.

По нежилой части дома от услуг по техническому надзору исчислялся и уплачивался НДС, включая нежилые помещения, построенные за счет собственных средств УКСа.

По состоянию на 01.06.2018 в бухгалтерском учете УКСа 3 нежилых помещения продолжают учитывать на сч. 08 «Вложения в долгосрочные активы».

УКС планирует реализовать их покупателям.

Государственная регистрация прав собственности собственных помещений на УКС в кадастровом агентстве не произведена.

Рассмотрим, правильно ли в бухгалтерском учете составляются проводки в части трех помещений, построенных за счет собственных средств УКСа, и следовало ли за 2017 год и январь 2018 г. исчислять и уплачивать НДС в бюджет от услуг по техническому надзору собственных трех нежилых помещений.

Общие положения

Заказчик в строительной деятельности (далее – заказчик) – юридическое или физическое лицо, в т.ч. индивидуальный предприниматель, определяемое в соответствии с законодательством, финансирующее возведение, реконструкцию, реставрацию, ремонт, благоустройство объекта, снос, осуществляющее строительную деятельность с привлечением подрядчика в строительной деятельности, с привлечением либо без привлечения инженера (инженерной организации) на основании заключенного договора (абз. 12 ст. 1 Закона от 05.07.2004 № 300-З «Об архитектурной, градостроительной и строительной деятельности в Республике Беларусь», далее – Закон № 300-З).

Деятельность заказчика в строительстве (УКСа) является специфической и сочетает посредническую и строительную инженерную деятельность (авторский надзор, государственный строительный надзор, технический надзор, функции заказчика (застройщика) и др.) в отдельных ее аспектах.

УКС – это УП государственной формы собственности (ст. 113 Гражданского кодекса, далее – ГК).

На основании ст. 113 ГК имущество КУП находится в собственности административно-территориальной единицы и принадлежит такому предприятию на праве хозяйственного ведения.

Основная цель создания юридического лица в статусе УКС административно-территориальными единицами (облисполкомом, горисполкомом, райисполкомом) – это реализация в области строительства генеральных планов города, поселков и других населенных пунктов и инвестиционных программ за счет целевых государственных средств. Для УКС с учетом их статуса и устава это деятельность госзаказчика (застройщика) за счет средств республиканского и местных бюджетов по выполнению функции заказчика (застройщика) по строительству объектов общественно-социального характера и т.п.

Согласно подп. 5.1 п. 5 постановления Госстандарта от 05.12.2011 № 85 «Об утверждении, введении в действие общегосударственного классификатора Республики Беларусь» (ОКРБ 005-2011) заказчик – субъект хозяйствования, заключающий договор с другим субъектом хозяйствования (подрядчиком) с целью выполнения последним определенной части (или всего) процесса производства товаров (оказания услуг), предоставления услуг по найму рабочей силы или обеспечения вспомогательных функций. Заказчик, поручающий подрядчику выполнение части процесса производства товаров (оказания услуг), классифицируется так, как если бы он сам осуществлял весь процесс полностью, включая переданные в подряд работы. Заказчик, передающий в подряд весь процесс оказания услуг, классифицируется так, как если бы он сам осуществлял указанный процесс.

Деятельность организаций, выполняющих в строительстве функции технического надзора (это может быть как сам заказчик (застройщик) – УКС, так и привлекаемая им на основании договора другая организация), регламентируется Техническим кодексом установившейся практики «Технический надзор в строительстве. Порядок проведения» (ТКП 45-1.03-162-2009 (02250)), утвержденным приказом Минстройархитектуры от 07.12.2009 № 396.

Строительный надзор осуществляется органами государственного строительного надзора на основании ст. 36 Закона № 300-З и Положения об органах государственного строительного надзора Республики Беларусь, утвержденного постановлением Совета Министров от 29.11.1999 № 1860.

Иными словами, вышеперечисленную деятельность (авторский надзор, государственный строительный надзор, технический надзор, функции заказчика (застройщика) и др.), осуществляемую УКС, можно именовать «строительными инженерными услугами» или «инженерными услугами в строительстве».

В международной практике такая деятельность так и именуется – «инженерные услуги в области строительства» или «строительные инженерные услуги».

На основании ст. 154 ГК сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей.

Согласно ст. 155 ГК сделки могут быть двусторонними или многосторонними (договоры) и односторонними. Односторонней считается сделка, для совершения которой в соответствии с законодательством или соглашением сторон необходимо и достаточно выражения воли (действия) одной стороны. Для заключения договора необходимо выражение согласованной воли (действий) двух сторон (двусторонняя сделка) либо трех или более сторон (многосторонняя сделка).

В деятельности УКС имеются гражданско-правовые отношения (договорные отношения) с госорганами управления и иными субъектами хозяйствования (юридическими и физическими лицами).

Такая деятельность УКС именуется как коммерческая деятельность по строительству. Это заключаемые договоры инвестиционного и долевого строительства жилых и нежилых помещений и иных объектов строительства, договоры строительного подряда с генподрядчиками, подрядчиками, иными исполнителями строительно-монтажных работ (далее – СМР), услуг и др.

С учетом вышесказанного, создание трех помещений за счет собственных средств УКСа не является доходной сделкой, а, следовательно, хозяйственной операцией, связанной с получением доходов (выручки) от предпринимательской деятельности, т.к. реализации собственных нежилых помещений УКСа, а также услуг по техническому надзору не происходило.

УКС, организуя строительство за счет собственных средств, в процессе строительства нес только расходы в виде выполненных работ и оказанных услуг, принимаемых у подрядчиков и у иных исполнителей, а также расходы собственного характера.

Бухгалтерский учет

Согласно п. 6 Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина от 30.09.2011 № 102 (далее – Инструкция № 102), доходами по текущей деятельности является выручка от реализации продукции, товаров, работ, услуг, а также прочие доходы по текущей деятельности.

В соответствии с п. 18 Инструкции № 102 выручка от выполнения работы, оказания услуги признается в бухгалтерском учете при соблюдении следующих условий:

В соответствии с абзацем вторым п. 19 Инструкции № 102, если сумма выручки от выполнения работы, оказания услуги не может быть определена и не предполагается возмещение произведенных затрат, то сумма выручки от выполнения работы, оказания услуги не признается, а произведенные затраты признаются расходами отчетного периода.

С учетом вышесказанного УКС не может признать доход (выручку) от оказания услуг технического надзора по трем помещениям, построенным за счет собственных средств, т.к. такое признание не соответствует критериям ее признания. А оказание таких услуг самому себе недопустимо.

Признание дохода (выручки) будет осуществлено при продаже каждого из трех помещений как объектов недвижимости.

Нормативный правовой акт, устанавливающий порядок ведения бухгалтерского учета затрат у заказчика, застройщика в строительной деятельности, – Инструкция о порядке формирования стоимости объекта строительства в бухгалтерском учете, утвержденная постановлением Минстройархитектуры от 14.05.2007 № 10 (далее – Инструкция № 10).

Согласно п. 1 Инструкции № 10 она устанавливает порядок формирования в бухгалтерском учете заказчика в строительной деятельности, застройщика в строительной деятельности стоимости объекта строительства при возведении, реставрации, реконструкции посредством отражения затрат на возведение, реставрацию, реконструкцию в бухгалтерском учете организаций (за исключением банков, небанковских кредитно-финансовых организаций, бюджетных организаций).

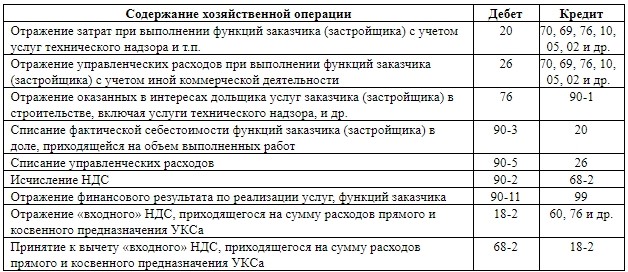

В соответствии с п. 69 Инструкции № 10 затраты заказчика, застройщика, включаемые в себестоимость услуг заказчика, застройщика, учитываются на сч. 20 «Основное производство». Метод учета затрат (пообъектный или в целом по организации) устанавливается заказчиком, застройщиком в учетной политике организации.

Затраты, связанные с управлением организацией, учитываются на сч. 26 «Общехозяйственные затраты» и ежемесячно в полной сумме списываются в дебет субсчета 90-5 «Управленческие расходы».

Однако УКС (государственной формы собственности) проблематично при наличии в работе множества объектов организовать пообъектный метод учета затрат по сч. 20 «Основное производство» из-за отсутствия учета прямых расходов. Это и не требуется, т.к. выполнение функций специалистами (работниками УКС) заказчика (застройщика) происходит одновременно по всем заказам и подетальное выделение прямых расходов, таких как зарплата работников и отчисления от нее, и иных прямых расходов практически невозможно.

В связи с этим в учетной политике заказчика (УКС) логичнее применить метод учета затрат – сводный, обобщенный (общий в целом по организации), но по сч. 20 «Основное производство» (прямые расходы заказчика (застройщика)). На сч. 26 «Общехозяйственные затраты» учитываются расходы управленческого характера (косвенные расходы).

В силу п. 70 Инструкции № 10 при ведении УКС и аналогичными организациями, выполняющими функции заказчика, бухгалтерского учета затрат по объектам, строительство которых финансируется за счет средств республиканского и (или) местных бюджетов, государственных целевых бюджетных и внебюджетных фондов, сумма транспортно-заготовительных затрат и затрат на хранение стройматериалов и оборудования, приходящаяся на стоимость стройматериалов, использованных при выполнении строительных работ, и установленного оборудования, возмещается заказчику за счет средств источника финансирования на основании бухгалтерской справки-расчета, подписанной руководителем и главным бухгалтером организации. Поступившие средства в доходы этих организаций не включаются и отражаются по дебету сч. 51 «Расчетные счета» и кредиту сч. 76 «Расчеты с прочими дебиторами и кредиторами».

Принятие УКС у подрядчиков СМР отражается записями:

В учете УКС оказание услуг заказчика, включая услуги технического надзора, в интересах дольщиков отражается записями:

Передача УКС построенного объекта дольщикам после ввода в эксплуатацию отражается записями:

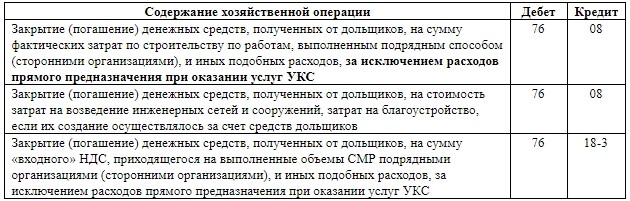

На основании п. 52 Инструкции № 10 при ведении заказчиком, застройщиком строительства в интересах третьих лиц (в т.ч. дольщиков), которыми являются юридические лица, затраты, учтенные заказчиком, застройщиком на сч. 08 «Вложения в долгосрочные активы», не являются вложениями в долгосрочные активы заказчика, застройщика. В этом случае заказчик, застройщик по окончании строительства передает третьему лицу (в т.ч. дольщику) фактически произведенные затраты по строительству в разрезе каждой части объекта и оборудования с учетом их распределения в соответствии с п. 40 Инструкции № 10. При этом в акте на передачу затрат, произведенных при создании объекта, оформленного для дольщика (юридического лица), должна быть указана следующая информация:

Пунктом 55 Инструкции № 10 определено, что объекты (части объекта), законченные строительством и принятые в эксплуатацию, подлежащие в соответствии с законодательством обязательной государственной регистрации, до государственной регистрации права собственности на них учитываются на сч. 08 «Вложения в долгосрочные активы».

С учетом вышесказанного и в связи с тем, что УКС не произвел государственную регистрацию трех объектов недвижимости в кадастровом агентстве, в бухгалтерском учете УКСа построенные за собственный счет УКСа и нереализованные 3 помещения могут продолжать учитываться по сч. 08 «Вложения в долгосрочные активы».

После государственной регистрации объектов недвижимости (трех помещений) на себя (на УКС) в кадастровом агентстве и на основании п. 57 Инструкции № 10 стоимость объекта (части объекта), возводимого заказчиком, застройщиком, дольщиком в целях дальнейшей продажи, отражается по дебету сч. 43 «Готовая продукция» (субсчет «Объект недвижимости, предназначенный для продажи») и кредиту сч. 08 «Вложения в долгосрочные активы» по сумме всех затрат, увеличивающих стоимость объекта строительства. Сумма средств, израсходованных на возведение объекта, вложениями в долгосрочные активы не является.

В соответствии с п. 62 Инструкции № 10 затраты на содержание объекта недвижимости, возведенного для дальнейшей продажи, учитываются собственником этого объекта на сч. 44 «Расходы на реализацию». Эти затраты в месяце выбытия объекта недвижимости (части объекта недвижимости) в доле, приходящейся к выбывшей части объекта недвижимости, отражаются по дебету сч. 90 «Доходы и расходы по текущей деятельности» (субсчет 90-6 «Расходы на реализацию») и кредиту сч. 44 «Расходы на реализацию».

НДС

На основании подп. 2.30 п. 2 ст. 13 Налогового кодекса (далее – НК) услугой признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

На основании п. 1 ст. 31 НК реализацией товаров (работ, услуг), имущественных прав признаются отчуждение товара одним лицом другому лицу (выполнение работ одним лицом для другого лица, оказание услуг одним лицом другому лицу), передача имущественных прав одним лицом другому лицу на возмездной или безвозмездной основе вне зависимости от способа приобретения прав на товары (результаты выполненных работ, оказанных услуг), имущественных прав или формы соответствующих сделок. Реализацией товаров (работ, услуг), имущественных прав могут признаваться также иные операции в случаях, предусмотренных НК или актами Президента Республики Беларусь.

Согласно п. 68 Инструкции № 10 стоимость оказанных третьим лицам (в т.ч. дольщикам) услуг заказчика, застройщика является для заказчика, застройщика доходом по текущей деятельности, который в периоде подписания первичного учетного документа, подтверждающего факт оказания услуг, отражается по дебету сч. 08 «Вложения в долгосрочные активы», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и кредиту сч. 90 «Доходы и расходы по текущей деятельности» (субсчет 90-1 «Выручка от реализации продукции, товаров, работ, услуг»).

Такого первичного учетного документа, как акт, у УКСа не имеется. Иначе ему необходимо было бы такой акт подписать с самим собой, что не логично.

С учетом вышесказанного, ежемесячно в части трех помещений, построенных за счет собственных средств УКСа, но не собственными силами, УКС не реализует и не потребляет для собственных нужд услугу технического надзора, т.к. ее реализация произойдет, когда будет происходить реализация объектов недвижимости (трех помещений) их покупателям в составе продажной стоимости объектов недвижимости.

На этом основании у УКСа в процессе ведения строительства не возникало объекта для исчисления НДС от стоимости услуг технического надзора «самим себе».

Беларусь

Беларусь Пн-Пт с 8:30-17:00

Пн-Пт с 8:30-17:00 hello@masteraudit.by

hello@masteraudit.by